COFIX(Cost of Funds Index)는 한국에서 대출을 받거나, 예금을 가입하는 경우 적용되는 중요한 기준금리 입니다. 이 기준금리가 상승하면 주택담보대출 금리가 상승하여 이자를 더 많이 부담하여야 합니다. 오늘은 COFIX 금리 정의, 산출 방법에 대하여 알아보겠습니다.

COFIX 금리 정의

통상 COFIX 금리는 정보제공은행들의 자금조달금리를 가중평균하여 산출한 “자금조달비용지수”를 의미하며, 은행들의 자금 조달 비용을 나타내는 지수입니다. 이 지수는 다양한 은행들이 자금을 조달하는데 드는 비용을 나타내며, 주로 은행들이 대출 및 저축 상품의 금리를 책정하는 데 사용됩니다. COFIX 금리를 산출 시 정보제공은행의 수신 상품을 대상으로 산출하여 COFIX 금리를 결정하게 됩니다.

COFIX 금리 종류

COFIX 금리는 다음과 같이 여러 가지 기준으로 구분되어 공시 됩니다.

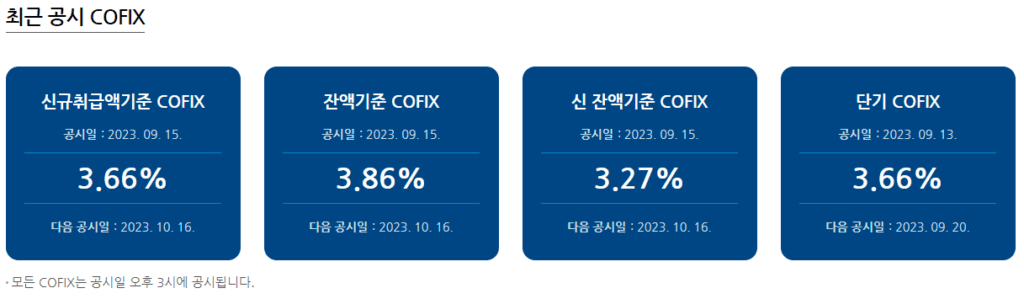

- 신규취급액기준 COFIX: 정보제공 은행들이 예금 적금을 신규로 판매하여 조달한 신규 가입 상품의 금리를 가중평균하여 산출합니다. 이는 결국 신규 자금 조달하는 경우 소요된 비용을 나타냅니다.

- 잔액기준 COFIX: 정보제공 은행들이 예적금 상품 잔액과 해당 상품의 금리를 가중평균하여 산출됩니다. 이는 은행들이 기존 예적금 잔액에 대한 자금 조달 상품에 대한 비용을 나타냅니다.

- 단기 COFIX: 짧은 기간 동안의 자금 조달 비용을 나타냅니다. 이것은 금리가 빠르게 변동하는 단기 시장에서의 자금 조달 비용을 나타냅니다.

COFIX 정보는 주로 대출 금리나 저축 상품의 금리를 결정하는 데 사용되며, 자금 시장의 상황과 경제 환경에 따라 변동할 수 있습니다. 이 정보는 은행 및 금융 기관, 그리고 대출 및 저축상품을 이용하는 소비자들에게 금리 결정과 금융 결정에 도움을 줄 수 있습니다.

COFIX 금리 정보제공은행

- COFIX 정보제공은행은 총 8개 은행입니다. 한국에서 영위하고 있는 모든 은행을 대상으로 하지 않고 규모가 큰 8개 은행의 수신 상품을 기준으로 COFIX 금리가 산출되고 있는 것입니다.

- 시중은행 : 신한은행, 우리은행, SC제일은행, 하나은행, 국민은행, 한국씨티은행

- 특수은행 : 농협은행, 중소기업은행

COFIX 금리 산출방법

COFIX 금리 산출방법에 대하여 알아 보겠습니다.

신규취급액기준 COFIX, 잔액기준 COFIX, 단기 COFIX

– 정보제공은행이 실제로 취급한 수신상품의 금액과 금리를 가중평균하여 산출합니다.

– 집계 대상 수신상품 종류는 8개 상품을 대상으로 합니다.

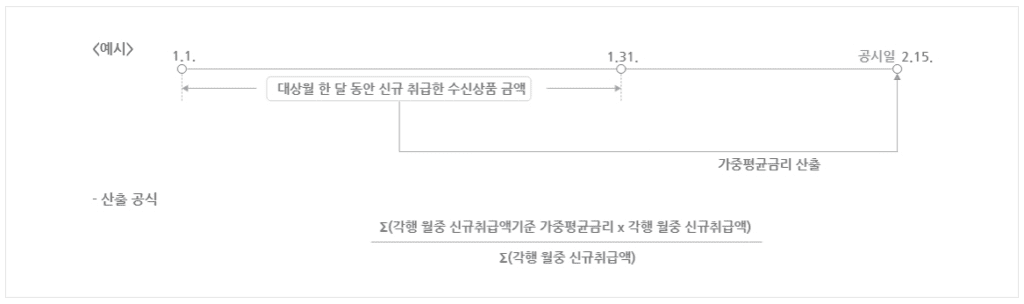

신규취급액기준 COFIX

- 신규취급액기준 COFIX 금리 산출 방법은 해당월 한 달 동안 신규로 취급된 수신상품 신규 취급액에 대한 가중평균금리를 산출하여 결정하게 됩니다.

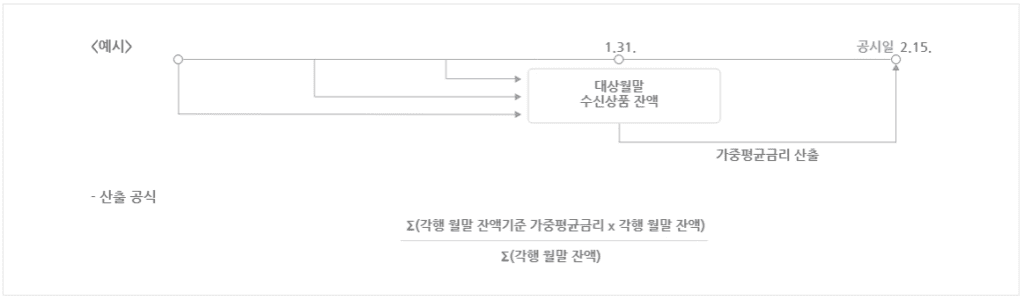

잔액기준 COFIX

- 해당월말 정보대상은행들이 보유하고 있는 수신상품 잔액의 가중평균금리를 산출하여 결정합니다.

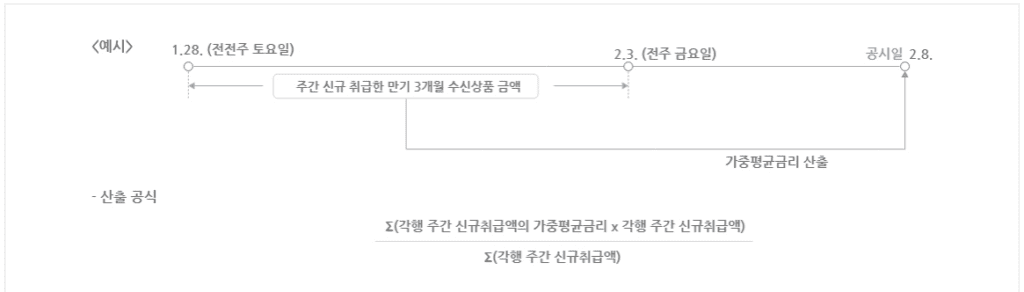

단기 COFIX

- 주간 단위로 만기 3개월 내 수신상품에 대한 수신상품가중평균금리입니다.

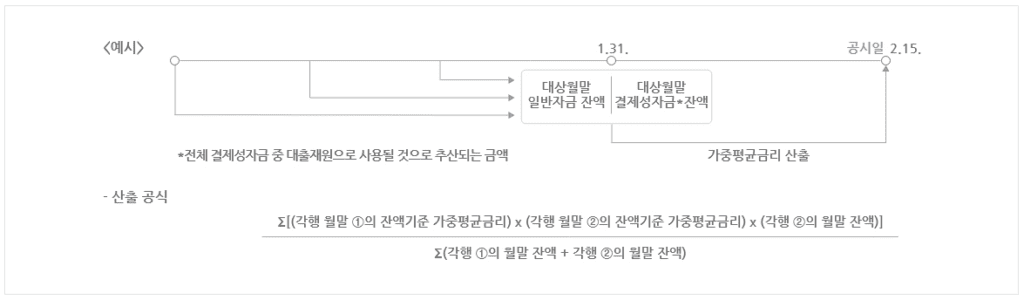

신 잔액기준 COFIX

- 상기의 산출대상 수신상품에 기타 예수금, 기타 차입금, 결제성자금 등을 추가로 포함하여, 대상월말 보유하고 있는 자금 잔액의 가중평균금리입니다.

① 일반자금 : 상기 산출대상 수신상품에 기타 예수금*과 기타 차입금**을 포함합니다.

* 은행간거래 정기예금, 비거주자예금 등

** 한국은행차입금, 정부차입금, 후순위채, 전환사채 등

② 결제성자금 : 전체 결제성자금 중 대출재원으로 사용될 것으로 추산되는 금액이 반영됩니다.

공시 시작일

- 신규취급액기준 및 잔액기준 COFIX : 2010년 2월 16일

- 신 잔액기준 COFIX : 2019년 7월 15일

- 단기 COFIX : 2012년 12월 20일

결론

결론적으로 COFIX 금리는 8개 정보제공은행들이 고객들로부터 예금, 적금 등의 수신상품에 대한 평균적인 금리와 유사한 금리를 의미합니다. 따라서, 판매하면서 시중에 자금이 부족하게 되거나, 기준금리가 올라가는 경우 당연히 수신 상품의 금리가 올라가게 되어 있으므로, 시장 금리가 올라가고 있는지 하락하고 있는지 판단할 수 있는 중요한 지표로 활용될 수 있습니다.